稅收超徵的8個關鍵訊息(2025更新報導)

記者/陳璽安、許雲凱;責任編輯/陳偉婷

【更新說明 2025/8/2】本篇報導原於2023年1月11日刊出,2025年8月2日增補更新。

2024年全國稅收超徵5283億,在野政黨主張「還稅於民」,2025年7月立法院通過「強化經濟與國安韌性」特別條例,納入普發現金1萬元規定,要求今年10月31日前執行。行政院表示,將會編制特別預算送立院審議,但同時也指出,此案有憲法及法律上的瑕疵,將會尋求釋憲。

2022年也有大幅超徵5200億餘元,當時政府2023年普發現金6000元,理由是「全民共享經濟果實」。前後兩次普發現金的背景,均是有所謂「超徵」。事實上2021年至今,政府連續多年都有數千億元的超徵。

到底政府官員口中的「超徵」代表什麼意思?是否有違法向人民徵稅?超徵是普遍現象還是特殊狀況?政府近年都有超徵,是不是代表政府很有錢?

超徵到底該如何使用?有人認為應該「還稅於民」或者「經濟紅利共享」,主張發放現金給國民,但也有人從國家財政考慮,認為這筆錢應該優先還債,避免債留子孫。

由「超徵」到「普發現金」引爆的各種疑問,成了近年熱門話題,但巨大的聲量中是否也有不少誤解隨之流傳?

2022年超徵就已引發社會關注,當時查核中心採訪多位財政學者,完成此篇報導。今再更新數據、補充部分內容,提供讀者基本事實以供參考。

Q1、何謂超徵?

「當年度實際徵收到的稅金,多於編列預算預定的稅收金額,這就是超徵。」東吳大學法律學系教授陳清秀說。他解釋,政府在編列下年度預算時,設定的稅收金額只是預估可以收入的金額,難免跟實際執行狀況有出入,因此,超徵、短徵稅款都有可能發生。

政大財政系名譽教授曾巨威說,超徵就是指實際徵收到的稅金,多於政府預算編列的數額,這不代表政府多收了人民的稅金,「只是預估數與實際數有落差,並不是指政府非法徵稅」。

以2024年來說,原本預估稅收為3兆2336億(預算數),但實際稅收是3兆7619億(實徵數),多出的5283億,即是所謂超徵。

Q2、發生超徵的原因?

陳清秀解釋,超徵的可能原因很多,也可能是集合多種原因的綜合因素。

他說,超徵有可能是因為稅制改革,使執行時課到編列預算未考慮到的稅;也有可能是為了避免國稅局課稅壓力太大,編預算時保守一點,免得達不到目標;也有可能是經濟景氣變好。

陳清秀總結,影響稅收會遇到的實務因素非常多元,由於編列預算時設定的稅收只是個預估,難免有出入,因此超徵、短徵都有可能。

曾巨威表示,超徵或短徵通常來自四個原因,第一是景氣變化,經濟成長率跟預測值不一樣,第二是突發性因素,例如金融海嘯、新冠肺炎等,第三是政策改變,第四是實際徵收本來就會跟預估數有一些落差。

針對近年台灣超徵的原因,財政部分析,是因為編預算到實際執行,中間有2年時間落差,容易受國內外經濟情勢,或者其他事件干擾,以致於實際稅收跟估計值不同。

面對外界「估不準」的質疑,財政部2023年成立「稅收估測專案小組」,希望可以改善稅收估計失準的問題,從2024年編預算開始納入小組意見,但該年依然出現5283億超徵。

曾巨威說,台灣近六、七年都發生超徵,但過去並未形成討論,那是因為認為誤差在容許值內,但近年超徵都在數千億以上,表示這是一個持續性且巨大的誤差,目前依照政府的說法,都表示是低估經濟成長率所致,但到底是不是這個因素,或是說還有其他原因交互影響,依政府目前所提供的資訊,學界還無法下定論。

Q3、超徵、超收是否有不同?

陳清秀說明,超徵與超收,都不是法律或學術專業用詞,只是民眾平時討論時會使用的概念。

陳清秀說,民眾在討論的時候,使用「超徵」一詞,是單純說明稅收之間的落差,而「超收」在不同語境可能有不同意思,在某些情況下「超收」與「超徵」意思相同,某些討論語境下,「超收」暗示「超額徵收」意思,表達不合理或不合法的課稅。

曾巨威說明,官員使用「超徵」或者「超收」一詞時,意思相同,兩者可以通用,都是指稅收的實徵數大於預算數。

Q4、超徵等於政府有盈餘、賸餘嗎?

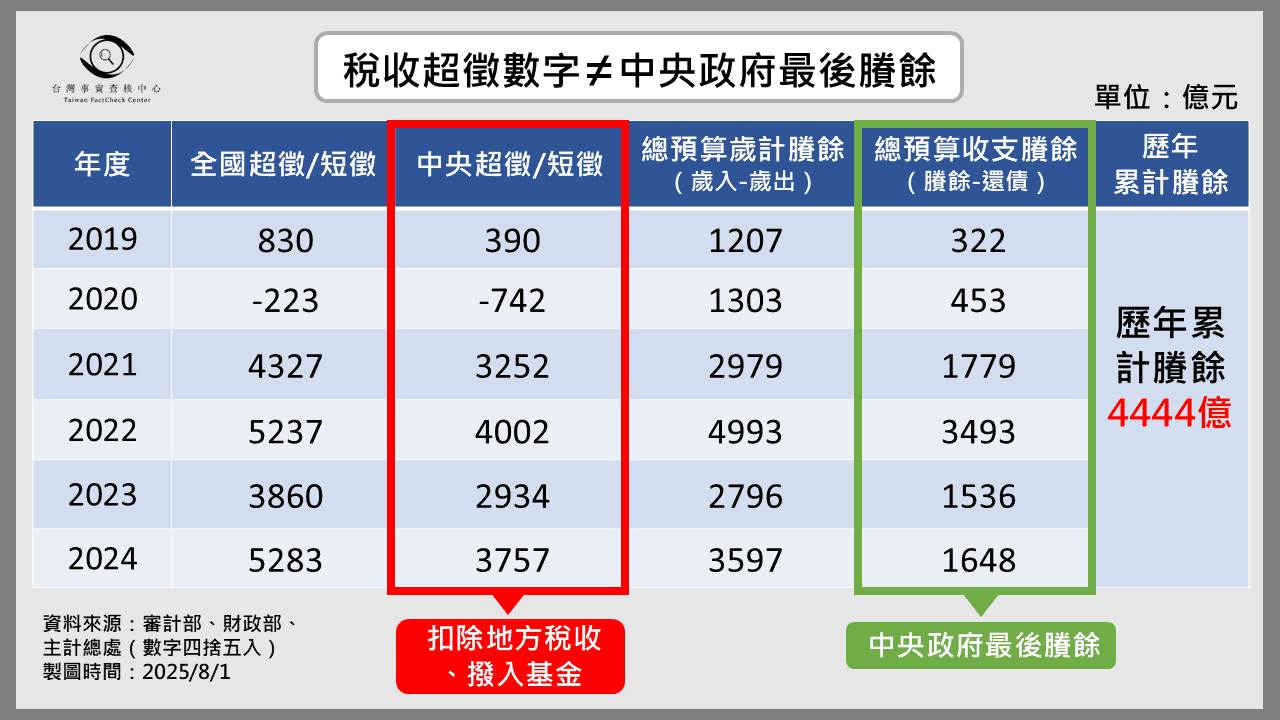

外界常以為,這些數千億的超徵都為中央政府所有,其實這是誤解。媒體上看到財政部每年公布的數據,都是指「全國」稅收,涵蓋中央政府與地方政府。以2024年為例,全國超徵5283億,分別是地方政府802億,需撥入特種基金者724億,剩下3757億,才是中央政府的實際超徵數。

學者陳清秀更進一步指出,「超徵」並不是政府的年度賸餘,稅收只是政府收入之一。預算法律上討論賸餘的用詞是「歲計賸餘」,指得是歲入(政府全年的收入)減掉歲出(支出)。但要再扣除還債支出後,才是真正的賸餘,否則歲計賸餘可能還是假象,不是當年度真的有剩下盈餘。

查核中心整理近年超徵,與審計部公布的總決算比對,也可發現超徵數字不等於中央政府最後的盈餘。以2024年為例,中央政府超徵為3757億,扣除歲出與還債後,當年度剩下1648億。

依據審計部、主計總處資料,截至2024年為止,歷年累計賸餘為8393億,但扣除2025年的新式戰機特別預算150億,以及疫後特別預算移用數3799億,目前實際可用的累計賸餘約為4444億。

Q5、超徵等於政府很有錢?

曾巨威指出,要了解國家當前的財政狀況,主要由兩個指標來看,第一是看每年國家收支是出現賸餘或者赤字,第二是檢視政府到目前為止,到底累積多少債務,可參考財政部公布的「中央政府債務未償餘額」。目前政府每年幾乎都是赤字,歷年累積債務也還在增加,為了減緩財政負擔,有稅收超徵應該先還債才對。

高雄科技大學金融系教授楊德源提醒,歷任政府都會依施政需要編列特別預算,譬如馬英九有振興經濟計畫、莫拉克災後重建計畫,蔡英文則有前瞻計畫、疫情振興計畫等,在計算每年政府收支時,必須再加入特別預算的舉債,才能掌握財政的真相。

查核記者2025年8月採訪政大財政系主任陳國樑,他也點出,政府連年超徵,但為何政府債務還是持續升高?顯然雖然有超徵稅收,但還不夠政府花用,才需要一直舉債,以至於債務升高。

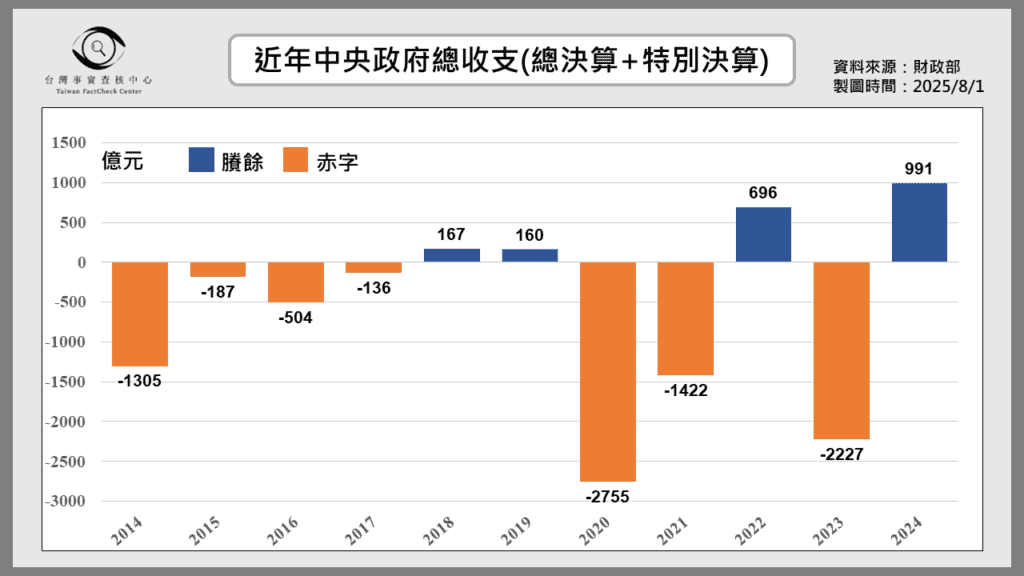

陳國樑進一步解釋,中央政府除了總預算之外,還有特別預算,兩者相加才是當年度總收支。而總預算加特別預算的總收支,歷年多是入不敷出,因此不能看到超徵很多,就誤認為政府有盈餘、政府很有錢。

查核中心檢視財政部公布的「中央政府歲入歲出總表」,以總預算加特別預算合併計算,近10年來,除了2018、2019、2022、2024年之外,其餘年度都是赤字。

再根據「中央政府債務未償餘額」,2025年7月底為止,政府累積長短債達到5兆9629億,與2021年相比(該年開始有大幅超徵),當年底債務為5兆8098億,顯示即使政府每年依法還債,但支出大於收入,債務仍持續累積。

Q6、過去發生超徵的年度?

依據財政部所公布的報告,近年來超徵已變成普遍現象,從2010年至今,只有2012、2013、2020年3個年度才發生短徵,其餘都是超徵。

財政部解釋,2012及2013年是因歐債危機衝擊,而讓稅收不如預期。2020年則因新冠疫情爆發,政府辦理暫緩及分期繳稅,而導致稅收減少。

值得注意的是,2021年開始產生鉅額超徵,數字屢創歷史新高,引起社會討論,也開啟普發現金話題。

Q7、政府過去如何運用超徵稅收?相關法源為何?

陳國樑指出,近幾年政府連續有大幅超徵,主要用途是減少舉債,也就是原先預算編列是支出大於收入,必須舉債才能支應,但由於有了超徵,就不需要舉債了。其次有小部分是增加還債,例如2023年原本要還債1110億,後來是多還150億,變成1260億。剩下的部分就變成歲計賸餘,可以當作未來財源使用。

曾巨威指出,超徵稅收代表當年財政狀況良好,可以讓政府減少舉債甚至不用舉債,而依照《公共債務法》,超徵稅收可以優先還債,之後剩下的錢會納入歲計賸餘中,成為政府之後編列預算的財源之一。

曾巨威解釋,政府任何稅課收入都會先繳庫,因此目前所說的超徵稅收其實都在國庫裡。政府承諾(2023年)要用超徵發放現金,但政府用錢要先經立法院同意,因此才需要訂立特別條例,之後依法提出特別預算,等立院審議後才能動支國庫賸餘。

陳清秀說,在某些國家,超徵的稅收可以被列為準備金,以防未來發生災害而有特別需要時使用,或是遇到景氣不好、需要專款擴大政府支出以刺激景氣使用,但台灣目前沒有這樣運用超徵的法源依據。

根據財政部在2018年10月發布的資訊中指出,發生超徵時,政府可依照《預算法》規定「減少原本借款數額」,或是依《公共債務法》規定「增加還款數額」,不能任意支用超徵的稅收。例如103年超徵721億,政府減少舉債820億元;104年超徵1457億,減少舉債1479億元;105年超徵938億,減少舉債536億元;106年超徵536億,減少舉債1225億元。

Q8、他國政府都如何運用超徵稅收?

曾巨威表示,香港、澳門、新加坡都有發放經濟紅利或者稅收盈餘的作法,但這都是在政府財政盈餘的前提下。但是要參考其他國家政策之前,必須有一致的比較基礎,台灣財政並不如上述這些國家健全,政府收支不但經常有赤字,負債也持續累積,上述國家的做法未必適合台灣。

【更新說明 2025/8/2】本篇報導原於2023年1月11日刊出,2025年8月2日增補更新。原撰稿記者之一陳璽安已於2024年3月離職,並未參與此次新版報導。

參考資料

113年全國賦稅收入統計

113年稅收徵起情形分析

中央政府歲入歲出總表(總決算及特別決算)

國債鐘資料

審計部歷年總決算