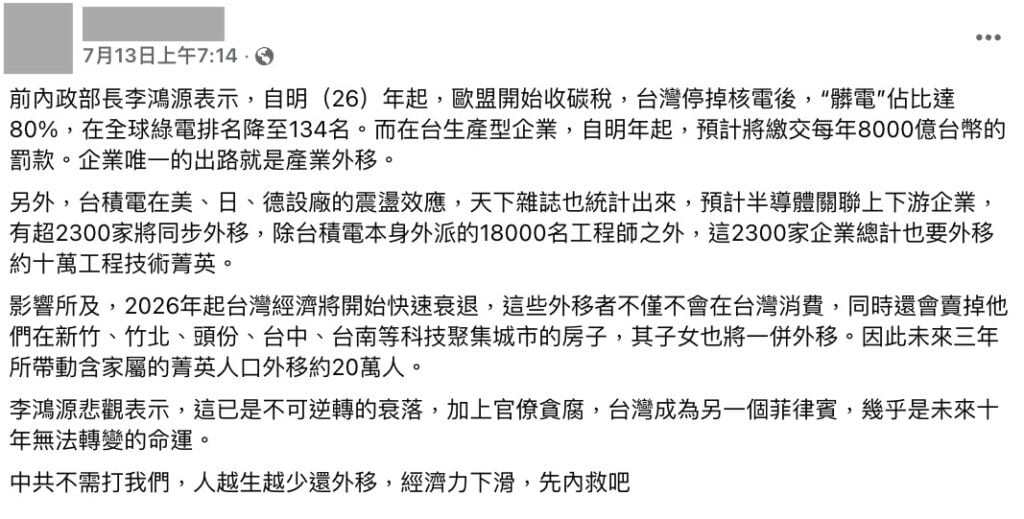

網傳「李鴻源表示,2026年歐盟開始收碳稅。自明年起,在台生產型企業,預計將繳交每年8千億台幣的罰款」?

歐盟碳邊境調整機制是針對歐盟境內進口商,不是直接向台廠課稅

社群網路流傳一段宣稱是前內政部部長李鴻源發表「歐洲明年起徵碳稅導致台企要繳交5,000至8,000億元罰款」、「天下雜誌統計台積電萬人工程師外移」等說法。經查,「歐洲碳稅」確實出自李鴻源的發言,但引用的來源、內容與數據均有錯誤;傳言其他內容則非李所言,也沒有相關報導佐證。

一、網傳「歐盟碳稅」說法確實是來自李鴻源於2023年7月27日的網路節目發言,當時李在節目指出資料來源為台大能源中心;但其餘「台積電萬人工程師外派」、「千家企業外移」的數據並非李鴻源所說。

二、台大能源中心表示,並未針對「碳足跡」進行相關研究,也從未對外提供任何網傳宣稱的「5,000-8,000億元」數據。

三、綠色經濟專家表示,「歐盟明年開始對台灣收碳稅」說法不正確,歐盟目前並沒有直接對台灣或世界各國課徵碳稅。歐盟推動的是「碳邊境調整機制」(CBAM),自2023年10月起進入過渡期,預計2026年1月起正式進入財務調整階段,藉此平衡歐盟內外的碳管制標準。

專家、國貿局均表示,CBAM課徵對象為歐盟境內進口商,台廠並非直接對象,也不是網傳宣稱的「罰款」概念。

四、專家表示,台灣出口至歐盟、受CBAM納管的產品以少量肥料、鋁製品,以及鋼鐵製品(如螺絲、螺帽)為主,其中螺絲、螺帽年出口額約數百億元。由於歐盟尚未對同類產品課徵碳費,目前僅需提供碳排放數據,還不需要和進口商分攤碳成本,不可能出現網傳宣稱的「每年繳交5,000-8,000億元」。

五、傳言稱《天下雜誌》報導稱「台積電外派18,000工程師」等內容;但《天下雜誌》並無此說法,且瀏覽台灣其他媒體報導,也沒有出現相關訊息。

六、專家指出,CBAM正式實施後,進口商可能將碳成本轉嫁給供應商,台灣廠商需留意間接影響。若產品同質性高、替代性強,進口商選擇多、談判力大,出口商較難轉嫁碳成本;反之,若產品具技術或品質優勢,進口商缺乏替代品,出口商就較有空間轉嫁碳成本並維持毛利。

傳言將李鴻源曾在節目中談及、但內容與數據有誤的發言,與其他虛構內容混合後流傳。因此,為「錯誤」訊息。

背景

近期網路流傳一段訊息,稱李鴻源表示,從2026年起歐盟開始收碳稅,台灣停掉核電後,導致台灣生產型企業從明年起,預計將繳交每年8,000億罰款,導致企業可能會外移。

此外,傳言還稱李鴻源提及引用《天下雜誌》統計,指稱半導體關聯上下游企業,有超2,300家將同步外移,除台積電本身外派的18,000名工程師之外,這2,300家企業總計也要外移約10萬工程技術菁英。李鴻源還說這會導致新竹、頭份、台中、台南的菁英人口外移約20萬。

查核

查核點一:網傳內容來源

網傳「歐盟碳稅」內容出自李鴻源發言,其餘內容非李所說

網傳內容提及的「歐盟開始收碳稅」是擷取自2023年7月27日網路節目李鴻源的發言。李鴻源當時提到歐盟將從2026年開始課徵碳稅,台灣碳排高、綠電不足,中小企業難以負擔,根據台大能源中心提供的數據,預估到2030年台灣可能被課徵5,000-8,000億元。

查核中心7月14日透過電話採訪李鴻源。李鴻源表示,網傳「碳稅」等內容,確實是他曾經發表過的言論;不過,關於「引用天下雜誌統計2,300家半導體企業外移、18,000名工程師隨行、外移約10萬工程技術菁英、台灣部分地區有20萬名菁英與家屬出走」傳言內容,非出自他本人。

查核點二:台灣企業明年開始要交歐盟高額碳稅罰款嗎?

2026歐盟推碳邊境調整,對象為歐盟境內進口商,台廠非直接對象;該機制也非罰款概念

(一)中華經濟研究院綠色經濟研究中心研究員兼副主任劉哲良受訪表示,歐盟目前並沒有直接對台灣或世界各國課徵碳稅。歐盟推動的是「碳邊境調整機制」(CBAM),自2023年10月為制度過渡期,「歐盟進口商」須就「列管的進口商品」提供產品碳排放數據(產品碳含量),預定2026年1月起正式進入財務調整期,歐盟進口商須比較列管進口商品與歐盟本地商品的碳成本差 。

劉哲良說,若歐盟本地商品的碳成本高於進口商品,則進口商必須透過購買CBAM憑證來平衡雙方因碳管制而產生的成本差異;此作法稱之為「財務調整」、並非傳統繳納關稅的概念,更不是網傳宣稱的「罰款」。

劉哲良指出,對台灣而言,CBAM不是直接針對台灣政府或企業課稅,台灣業者的角色,是在過渡期階段配合進口商要求提供產品的碳排放數據,供歐盟進口商申報使用。而到了財務調整期,也是歐盟進口商必須承擔財務調整成本、而非台灣廠商。

(二)國貿局指出,歐盟認為,若僅要求歐盟境內廠商繳交碳費,而從國外進口的商品卻不需負擔同樣的成本,會造成不公平競爭。因此,歐盟要求境內進口商在進口特定商品時,需繳納一筆相當於碳費的金額,以平衡內外廠商的成本差異。

國貿局說,目前CBAM正處於過渡期,尚未正式課徵,但已經規劃了納管項目,包括鋼鐵、鋁、水泥、肥料、氫以及電力六大類。CBAM的課徵對象是歐盟境內的進口商,而不是直接向台灣廠商收取。

因此,CBAM並不是直接向台灣廠商收取罰款,而是由歐盟境內的進口商在進口被納入管制的產品時,依產品的碳排放量負擔相應的碳成本。

台灣主要出口至歐盟的鋼鐵類螺絲螺帽,僅需申報碳排、暫免負擔碳憑證成本

劉哲良表示,在CBAM制度下,產品的碳排放量不是每排放1噸就要繳費。首先,只有當進口商品承擔的碳成本,明顯低於歐盟本土產品時,這之間的差額才是進口商需要透過購買憑證去「補平」的部分。

其次,劉哲良指出,歐盟境內有 「總量管制排放交易機制」(EUETS) 的碳管制制度。這個制度會先給被管制的工廠一部分免費排放額度,只有超過免費額度的排放量,才需要去市場上買「排放額度」(allowance)以符合規定。 即歐盟受管制的產品,並不是每1噸碳排放都要付錢。 另外,歐盟新規定,如果年進口量低於50噸,進口商可以免於CBAM管制。換句話說,如果台灣產品是由進口量低於50噸的歐盟進口商進口,也不必分攤任何碳成本。

他補充,目前台灣出口到歐盟、屬於CBAM管制範圍的產品,主要是少量肥料、鋁製品,以及 鋼鐵製品(螺絲、螺帽),近兩年螺絲、螺帽出口總額約每年新台幣數百億元。 不過,像螺絲、螺帽這些金屬下游產品雖然被CBAM納管,但歐盟當地尚未對同類產品進行碳管制,所以台灣出口這類產品目前只需要提供碳排放數據,目前還沒到需要和進口商分攤碳成本的階段。

網傳「5,000-8,000億」數字計算基礎不明

劉哲良指出,網傳「5,000-8,000億」的計算方式不明、因此很難討論此一計算結果的對錯。最近幾年,歐盟碳排放額度(EUETS)的價格大約在每噸70-80歐元,在4年前最高時甚至接近100歐元,折合新台幣大約1噸3,000元,可見價格本身具有波動性,並非固定值。傳言宣稱台灣可能要付「5,000-8,000億」,研判這個數字大概是把台灣1年大約2.8億噸的碳排放量,直接乘上當年每噸3,000元計算得出,但這種估算方式其實並不正確。

劉哲良表示,在歐洲的制度下,並不是每排放1噸二氧化碳都要去買憑證。被納入管理的大型工廠,通常可以拿到相當比例的免費配額。近年來,這些受管制的工廠平均可以拿到超過9成的免費排放額度,只剩下不到1成需要自行想辦法,比如投資減碳, 或者到市場上去買額外的排放額度。只有這種額外買來的排放額度,才算是因歐盟境內管制而產生的「碳成本」。

他說,台灣出口到歐盟的產品,並不是每噸排放都必須和進口商分攤碳成本。只有在「同時滿足兩個條件」時,才可能需要和進口商協商分擔:1.這項商品在歐盟本地也屬於EUETS管制範圍。2.這項商品進口時所承擔的碳成本,明顯低於歐盟本土同類產品的碳成本。

台大能源中心:未研究碳足跡,也未提供「5,000-8,000億」數據

針對李鴻源2023年於網路節目發言時,稱其引述的「5,000-8,000億」是來自台大能源中心2008年的資料。

(一)台大能源中心7月15日回覆查核中心詢問時表示,台大能源中心並未針對「碳足跡」進行相關研究,也從未對外提供任何關於「5,000至8,000億元」數據。網路上流傳的相關說法,並非出自該中心。

(二)環境部指出,CBAM是歐盟自2021年才啟動立法規劃,並於2023年才完成法制相關工作,從時間點來看,不可能如網傳所稱,早在2008年就已有碳成本計算的相關資料。

《天下雜誌》報導並未提及網傳「台積電外派18,000工程師」等內容

經檢索《天下雜誌》官網及其近期關於台積電海外設廠的相關報導,未發現有明確提及「台積電本身外派18,000名工程師」或「超過2,300家半導體關聯企業將同步外移,總計約10萬工程技術菁英」等具體數字。現有公開資料多以「部分供應鏈廠商」、「工程師外派」等較為概括的描述呈現,並無上述精確統計。

瀏覽台灣其他媒體報導,也沒有出現網傳宣稱的「台積電外派18,000名工程師」、「超過2,300家半導體關聯企業將同步外移,總計約10萬工程技術菁英」等新聞訊息。

補充資料

台灣碳費與歐盟CBAM的抵扣限制

劉哲良表示,台灣國內已有《氣候變遷因應法》規定,年排放量25,000公噸以上的廠商必須繳交碳費,環境部預估初期每年總額約50-60億元。這部分繳交的碳費在出口至歐盟時,理論上可以提供給歐盟進口商作為財務調整成本的抵減項目。

劉哲良說,為進行抵扣,台灣廠商必須提出各產品已承擔多少碳費的明細資料,例如產品在製程中實際排放多少、已經繳了多少碳費。如果沒有提供這些細項,歐盟進口商就無法採用台灣廠商實際繳費的數據,而是會改用歐盟設定的預設值或平均值來計算碳成本。由於預設值通常偏保守,若無法提出明細,產品在CBAM下的計算結果可能會比較不利。

國貿局指出,進口商可能會將所需負擔的碳費成本轉嫁給供應商,也就是出口國的廠商,因此台灣業者仍需留意間接影響。至於繳納的金額,將來會受到歐盟碳權交易平台上碳價波動的影響。目前台灣對國內廠商徵收的碳費是否可以用來抵免,仍有待後續制度細節進一步確認。

碳成本能否轉嫁,取決產品獨特性與市場競爭

劉哲良表示,在CBAM實務運作下,是否需要實際付費,往往取決於產品在市場中的獨特性與競爭結構。如果某一類產品在歐盟境內或全球市場上屬於高度同質性、供應選項很多的品項,進口商的談判力就會提高,因為可以選擇來自不同地區、不同供應商的相同產品。這種情況下,出口的台灣廠商就不容易把未來可能產生的碳成本轉嫁出去。

反之,他說,如果某項產品在技術、品質、專利、供應鏈穩定度上有獨特性,而進口商又沒有其他選項,出口商就比較有本錢把碳成本合理轉嫁,甚至藉由高附加價值維持毛利。