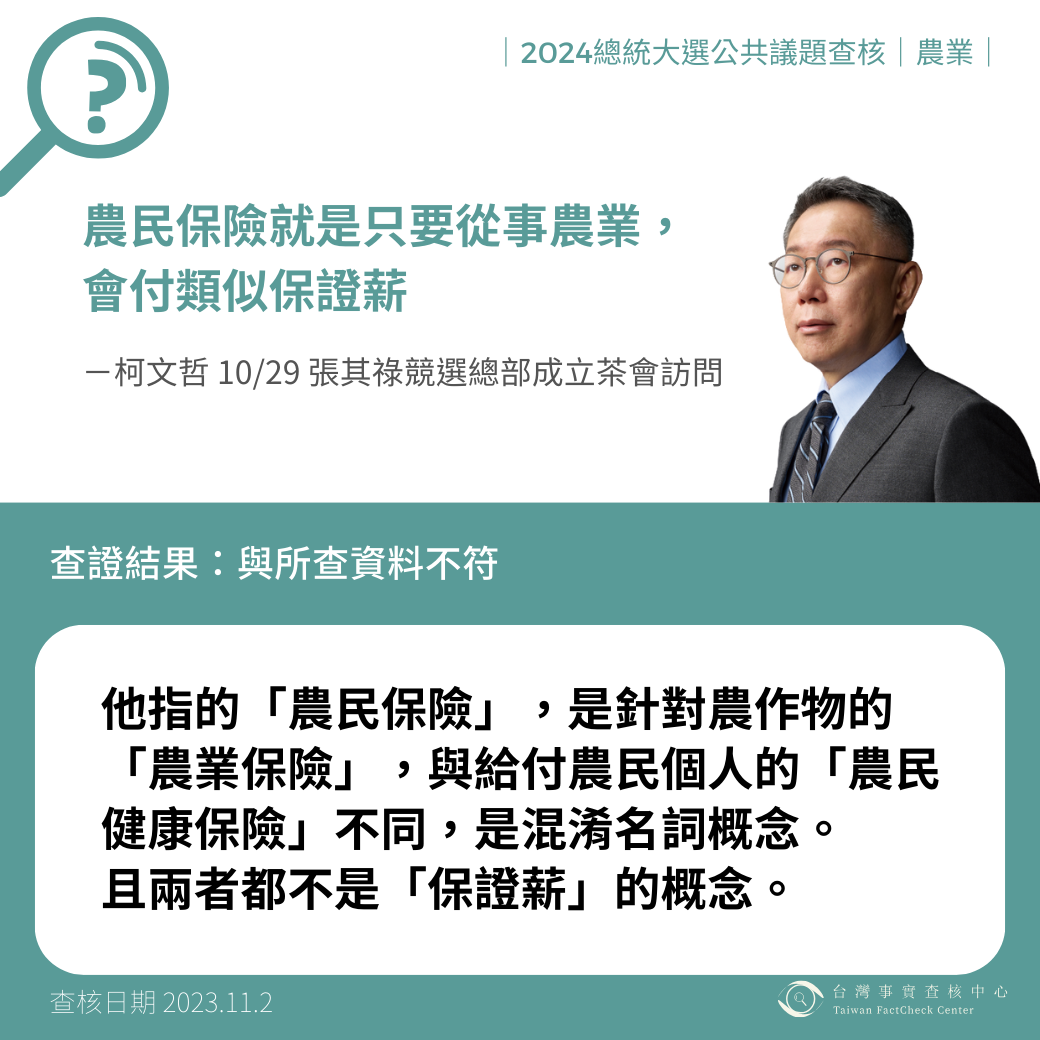

【農業】柯文哲說「農民保險就是只要從事農業,會付類似保證薪」?

為何要查

農業政策是內政重要議題之一,各總統參選人陸續提出農業政見,也對農業議題發表相關政策論述。

查證摘要

針對柯文哲提到,「農民保險就是只要從事農業,會付類似保證薪」等論述,經查:

一、檢視柯文哲的發言脈絡,其所說的「農民保險」,可能同時包括農作物災損時,因有投保而產生的災害給付(農業保險),以及針對農民的退休、生育、喪葬等所提供的保險給付(一般所稱的「農民保險」)。而不論是哪一種保險,都沒有「保證薪」的性質。

二、農經專家、農會皆指出,不論是「農業保險」或「農民保險」,都並非「保證薪」的概念,農民是自主勞動,必須要有耕作、產出,才能有相對應的收入。且並非所有農作物都有納保,是否理賠也要根據保單而定,沒有哪一種投保項目提供農民「保證薪水」。

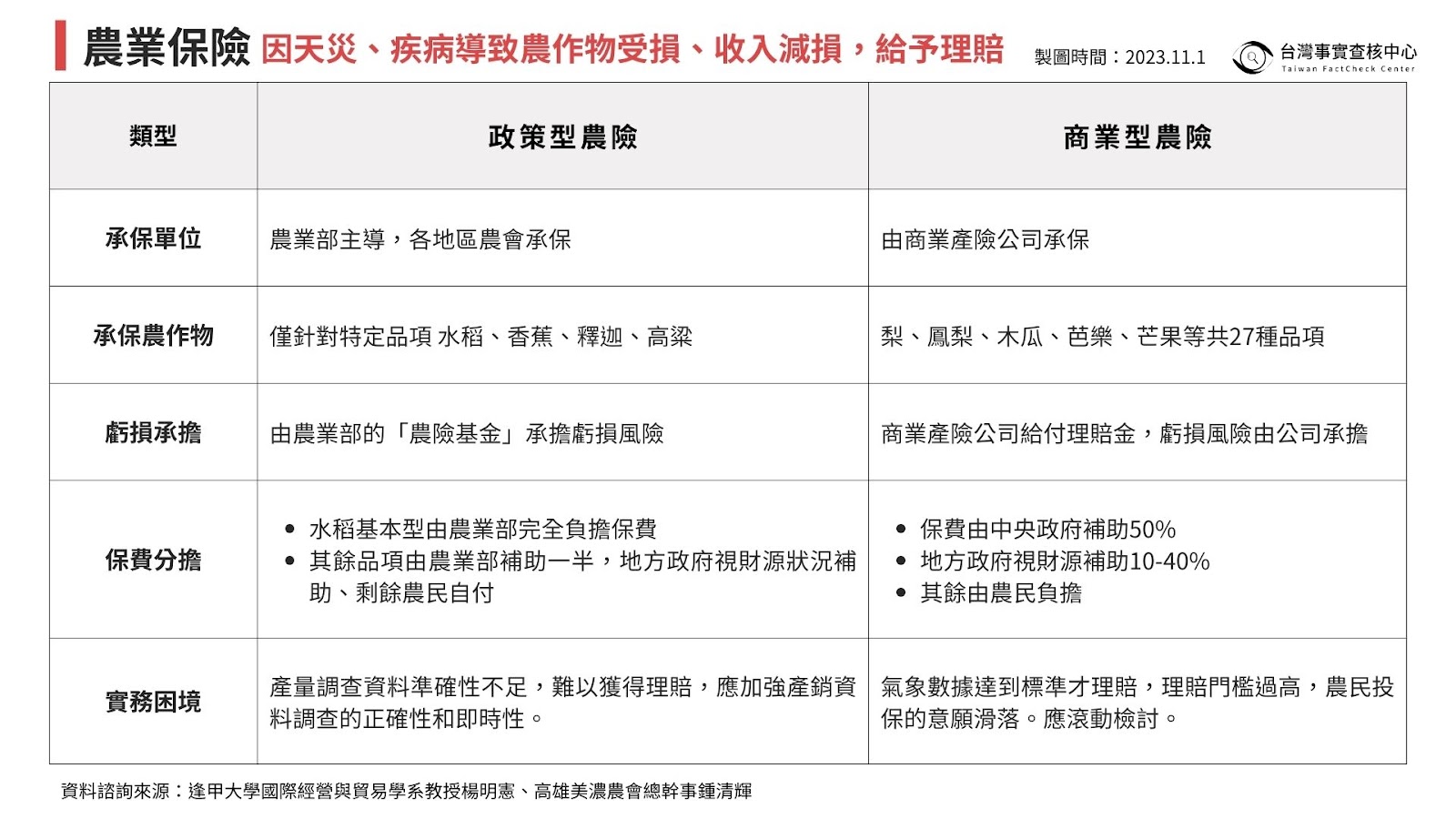

三、專家、農會指出,當逢天災意外造成農作物、收入受損時,政府依天然災害救助辦法予以補貼。而在現行天然災害救助機制之外,還有推動「農業保險」,又分成讓民間產險公司承保的「商業保險」及農業部主辦的「政策型保險」。

農業保險的保費負擔,除了水稻是農業部全額補助外,其餘農作物的保險費由農業部補助一半,地方政府補貼1-4成,剩下由農民個人自付,讓政府、農民、產險公司共同分擔災損風險。

查證結果:與所查資料不符

柯文哲所提的「農民保險」,不論是針對農作物的「農業保險」,或者是給付農民個人的「農民健康保險」,都不是「保證薪」的概念,說法明顯錯誤。

柯文哲的話來自哪裡?

民眾黨總統參選人柯文哲2023年10月29日出席民眾黨南中正、文山區立委參選人張其祿競選總部開幕茶會。

會後記者提問:「昨天去台南,當地有農民認為歷任農委會主委,陳吉仲做得最好,推動農民保險….」

柯文哲回應:「對農民來講,要開辦農民保險,農產品很容易遇到颱風等意外事件造成價格暴跌,所以要建立農民保險,就是只要從事農業,會付類似保證薪,萬一農產品沒有,就給你薪水,對農民來講一聽有保障,可是我一聽又是大撒幣。」

資料來源:柯文哲YouTube頻道「10/29張其祿競選總部成立茶會」直播

查核過程

查核點、柯文哲所提的「農民保險」實際指的為何?

根據直播的上下文脈絡,柯文哲針對陳吉仲政策所回應的「農民保險」,用詞上似乎是針對農作物品種的「農業保險」,與增加投保金額的是給付農民個人生育、喪葬補貼、傷病的「農民健康保險」不同。

專長農業經濟、逢甲大學國際經營與貿易學系教授楊明憲指出,柯文哲所稱的應該是針對農作物品種的「農業保險」,簡稱農險,不是針對農民個人的「農民健康保險」,他將兩者名詞混淆,兩者的保險標的並不同,前者是對物,後者是對人。

若善意理解,也可以將柯文哲的意思理解為因為農民看天吃飯、收入不穩,所以要提高「農民健康保險」的投保金額。但接下來的「保證薪」說法,不論就「農業保險」或「農民健康保險」而言都不成立。

針對農作物的「農業保險」內涵為何?

楊明憲指出,為了因應氣候變遷,國外及台灣開始推廣農作物農險制度,逢天災意外造成農作物損失時,過去只有由天然災害救助政策,現在是除了政府補助外,再加上農業保險,由政府、農民、產險公司分擔農作物損失的風險。

台灣從2015年底開始試辦,第一個農作物保險就是「高接梨」,後續在2016年陸續碰到寒流、嚴重風災,2017年之後開始擴大辦理。

高雄美濃農會總幹事鍾清輝解釋,「農業保險」又分兩種,一種是商業保險,由富邦產險、華南產險、明台產險等商業公司承保,保費由中央政府負擔50%,地方政府視財源負擔10-40%等比例不等,其他由農民負擔;另一種是政策型保險,由政府所屬的農業保險基金承保,針對天災、收入減少等來設計保單和理賠。

鍾清輝也指出,除了新推廣的農作物農險制度外,現行的農業天然災害救助辦法仍並軌實施。

柯文哲說「建立農民保險就是從事農業…就付類似保證薪」,農險的概念是這樣嗎?

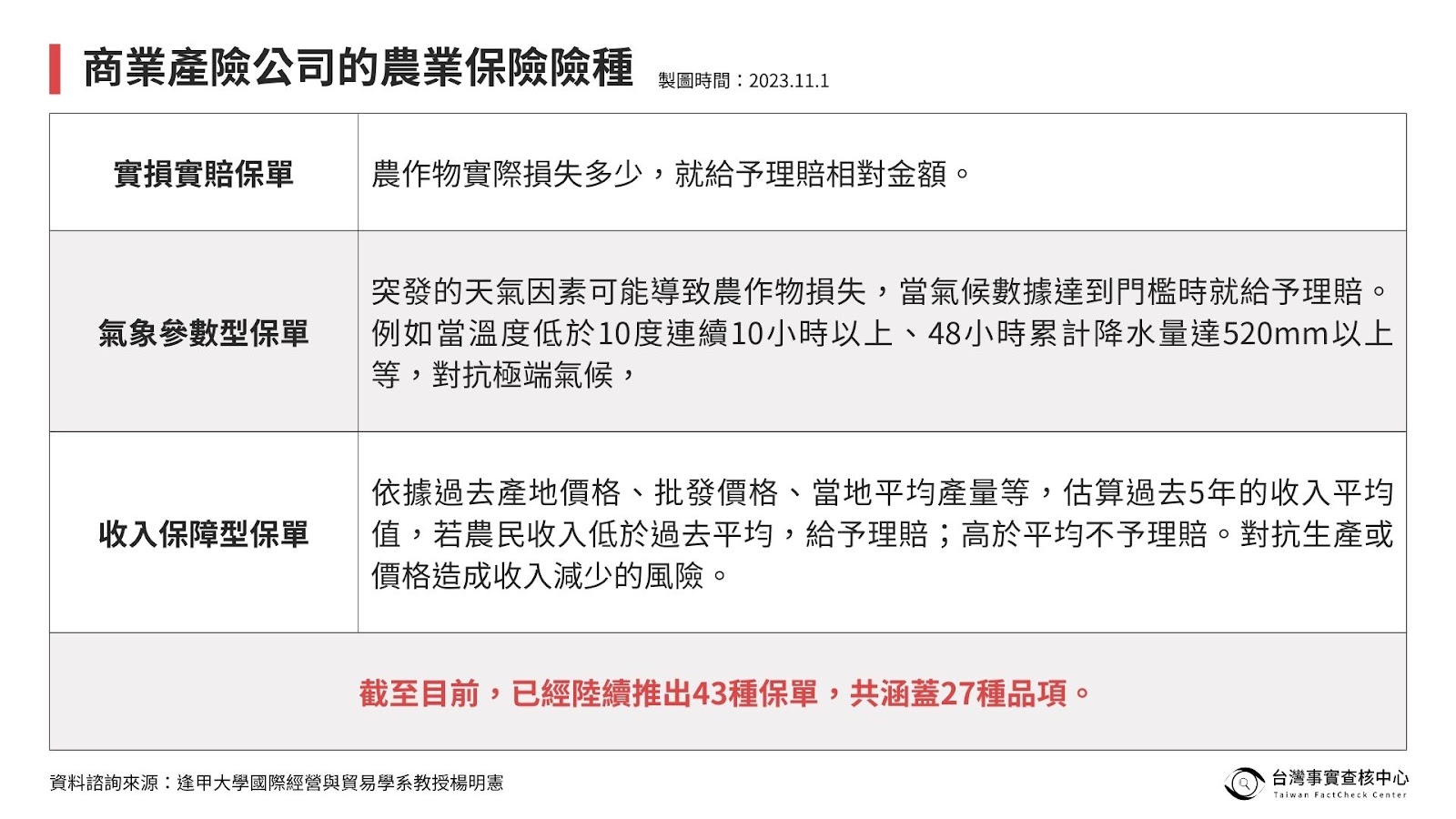

楊明憲指出,柯文哲談話有點模糊,其實農業保險有分很多險種,一種是實損實賠保單,實際損失多少就賠多少;另外2種是氣象參數型保單、收入保障型保單。不管是對農作物的農業險或是對個人的農民保險都不是「從事農業者就有保證薪水」的概念。

楊明憲指出,從農險的概念來看,它是用來對抗各種天災、市場價格等導致農作物損失,並不是只要從事農業,就給保證薪水,且並非每個農作物皆有納保,也並非每一年都會發生損害,也不是只要損失就一定給予理賠,還是要看保單的所規定的理賠標準。

高雄美濃農會總幹事鍾清輝說,不管是農業保險或農民健康保險,並沒有「保證薪」,農民仍是自主勞動,必須要有耕作、產出,才能有相對應的收入,沒有哪一種投保項目或政策提供農民「保證薪水」。

農業保險推行實務上碰到什麼狀況?

鍾清輝說,政府針對農作物災損設有天然災害救助辦法,近幾年增加商業保單、政策型保單來提供農民更好保障是政策美意,但實施以來,農民的投保意願日益低落,確實有重新檢討和改善的空間。

鍾清輝分析,商業保險只有針對風速和雨量達到一定標準才理賠,或理賠門檻過高,或理賠金額過低,造成農民投保的意願滑落;政策型收入保險是針對天災造成產量減少,或產銷失衡造成價格低落導致農民收入減少來理賠,但以政策型水稻收入保險為例,某些區域由於產量調查資料準確性不足,卻難以獲得理賠,「應加強產銷資料調查的正確性和即時性,才能獲得農民的認同。」

鍾清輝說,農業保險在台灣由於農場規模小,先天困難重重,仍需要滾動式檢討,以提高保險覆蓋率。

補充資料

針對柯文哲對於農保的看法,專家的觀點為何?

高雄美濃農會總幹事鍾清輝稱,除了新推行的農作物農業保險外,針對個人保障的「農民健康保險」(簡稱農保)早已施行多年,但農保從開辦迄今33年都未曾調整,直到2023年2月才改革。其最重大的變革是在農民保費不變前提下,月投保金額從10200元增加到20400元,生育、喪葬津貼、傷病給付等理賠也因此增加。

鍾清輝說,針對農民個人的保障,目前也擺脫「老農津貼」這種救濟式社會福利的做法,並從2018年實施「農民職災保險」、2021年起開辦「農民退休儲金」政策,都是逐步讓農民得到完善的社會保障,肯定農民提供給台灣社會物美價廉的農漁產品,認同農民職業對社會具有貢獻,勞工早就有退休金、職災保險,農民則是逐步完成社會保障的建置。

其中,農民退休儲金保險是針對65歲以下、具有農保身分的農民,投保是以每月基本工資26400元,農民可以選擇提撥1%到10%的退休金,政府也會相對應提撥。

楊明憲說,過往逢天災狀況時,農民的災損是由政府補貼,然而極端氣候愈來愈嚴重,完全由政府補助災損的制度,對農民所得無法完全保障。

楊明憲說,國內外都一直在推行農險制度,讓農民跟產險公司都加入分擔災損風險,跟過往僅靠政府補助災損有很大的差別。當然農業保險中不管是政策型還是商業險是否真的能完全符合農民需求,以及政府主導的農險基金財源是否穩定都應持續觀察,相關制度是否完善也需滾動式檢討與討論。

(記者馬麗昕)