【錯誤】網傳「民進黨主政縣市人事單位,積極打電話請退休人員領出18%定期存款,改存定期,請大家千萬不要去提領」?

【錯誤】網傳「民進黨主政縣市人事單位,積極打電話請退休人員領出18%定期存款,改存定期,請大家千萬不要去提領」?

一、民進黨執政縣市人事處表示,並無致電退休人員。

二、提領18%優存,並不影響救濟權益。

因此,此為「錯誤」訊息。

背景

近日通訊軟體又開始流傳:「近日來在民進黨主政的縣市政府人事單位,積極打電話給各退休人員,請他(她)去台銀把放在銀行18%定期存款全部領出來,改為另外定期存款。…請大家轉告大家,千萬不要去台銀提領18%定期存款,因為台銀是片面主動解約,未來打贏選戰、復審、行政訴訟、釋憲聲請後,我們將請台銀及民進黨政府連本帶利還給我們。」此為舊謠言再起。

圖1: 通訊軟體擷圖

查核

爭議點一、「近日民進黨主政的縣市政府人事單位,積極打電話給各退休人員,請他把放18%定期存款存款全部領出來,改為另外定期存款。」是真的嗎?

查核中心逐一聯繫採訪傳言所提及基隆市、桃園市、新竹市、嘉義縣、台南市、屏東縣人事處,均表示未曾接獲相關訊息,也無致電退休人員有關傳言內容。

爭議點二、軍公教年金改革內容是什麼?

臺灣銀行回應,107年7月1日實施軍公教年金改革,經主管機關重新審定後,部分支領月退休金之已退休軍公教人員,其18%優惠存款金額將減少或歸零。

爭議點三、網傳「台銀會主動將她(他)的18%定期存款主動解約改為一般活期存款」是否屬實?

根據「退休公務人員一次退休金與養老給付優惠存款辦法」第十四條規定,「退休人員優存金額經審定應減少者,其不可辦理優存金額應改按一般活期儲蓄存款利率計息。前項人員經審定應減少至零元者,原開設之優惠存款帳戶應結清銷戶。」

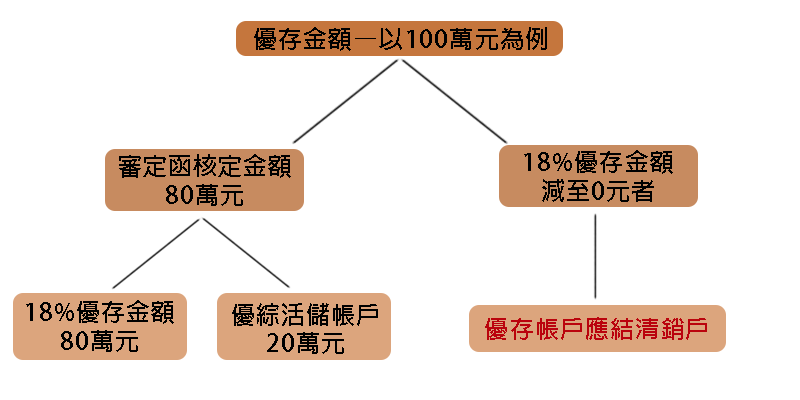

臺銀配合年金改革政策,依法調整年改對象的優存金額,超過審定函核定的金額,存放於優綜活儲帳戶內,並由優存戶自行運用或結清帳戶。舉例來說,若原來優存金額為100萬元,審定函核定金額為80萬元,80萬元仍存放於優存金額,至於超出的20萬元,則會轉為存放於優綜活儲帳戶內;若審定函核定金額為零元,優存帳戶則應結清銷戶。

圖2:年金改革政策實施後,存戶優存金額調整圖/台灣事實查核中心製表

爭議點四、「被台銀轉為活存的退休金提領出來後,就無法律救濟權益」是否為真?

國家年金改革委員會於2018年曾回應,退休人員優存本金領出與否,與其依法得提起救濟的權利無關,縱使將優存本金領出,仍然可以對於重新計算的處分提起救濟,不會損及退休人員依法得提起救濟之權益。

司法院2019年8月23日公布大法官會議釋字第781、782、783號解釋,此謠言所述之「聲請釋憲」情形已有結果,依公務人員退休資遣撫卹法第77條第1項第3款規定:「退休教職員經審定支領或兼領月退休金再任私立學校職務且每月支領薪酬總額超過法定基本工資」違憲、立即失效,其餘合憲。

結論

一、民進黨執政縣市人事處表示,並無致電退休人員。

二、提領18%優存,並不影響救濟權益。

因此,此為「錯誤」訊息。

參考資料

公務人員一次退休金與養老給付優惠存款辦法(純條文)

有關謠傳「把不可優存的本金領出來,就不能提出復審及救濟」之澄清說明