【錯誤】網傳「假如發生交通意外事,要說視線不好或疲勞駕駛或閃神,絕對不能說生病或心臟疾病發作,保險公司有可能用這個不理賠…汽機車產物保險因生病疾病出事故是不理賠的」?

【錯誤】網傳「假如發生交通意外事,要說視線不好或疲勞駕駛或閃神,絕對不能說生病或心臟疾病發作,保險公司有可能用這個不理賠…汽機車產物保險因生病疾病出事故是不理賠的」?

一、法律專家指出,因疲勞駕駛或閃神而導致車禍,確有過失,要負擔的肇事責任比因生病而導致車禍來得大。

二、保險專家指出,交通事故理賠中,會有疾病爭議的主要是「意外險」,但交通事故涉及的險種很多,「意外險」以外的保險理賠皆不受疾病影響。

三、保險專家指出,汽車產物保險不理賠的範圍包括無照駕駛、酒後駕車、吸毒等等,而「疾病出事故」是有在理賠範圍的。

綜合以上,傳言為「錯誤」訊息。

【更正說明 2020/11/23】查核報告新增「駕駛人傷害險」說明;並為求語意精確,修正摘要一之部分文字。特此更正,感謝讀者協助指正。

背景

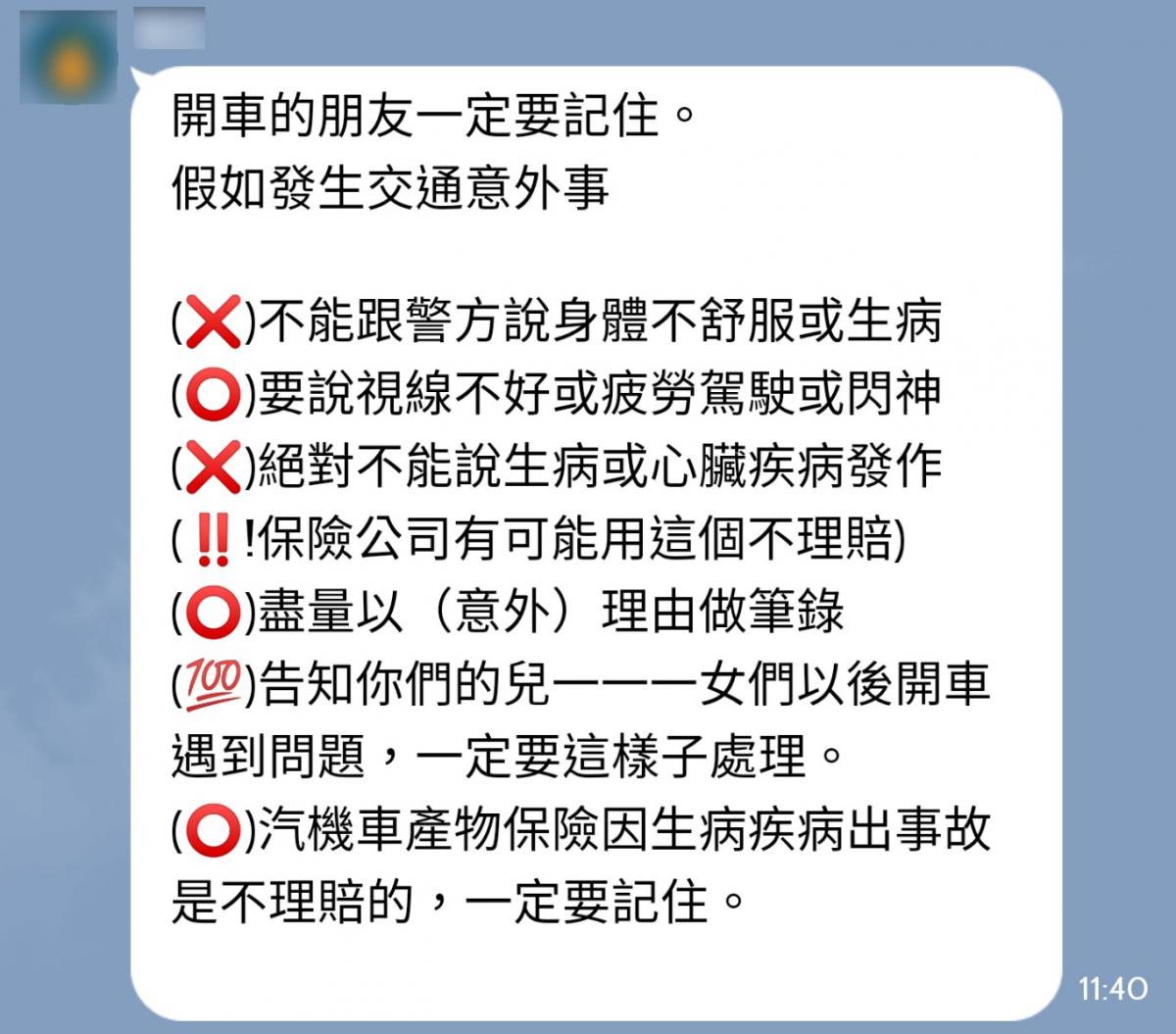

社群平台與通訊群組自2020年10月15日起流傳一則訊息,全文如下:

「開車的朋友一定要記住。

假如發生交通意外事

(❌)不能跟警方說身體不舒服或生病

(⭕️)要說視線不好或疲勞駕駛或閃神

(❌)絕對不能說生病或心臟疾病發作

(‼️!保險公司有可能用這個不理賠)

(⭕️)盡量以(意外)理由做筆錄

(?)告知你們的兒一一一女們以後開車遇到問題,一定要這樣子處理。

(⭕️)汽機車產物保險因生病疾病出事故是不理賠的,一定要記住。」

圖1:通訊群組傳言擷圖。

圖2:社群平台傳言擷圖。

查核

爭議點一、傳言宣稱「發生交通意外,不能跟警方說身體不舒服或生病,要說視線不好或疲勞駕駛或閃神,保險公司有可能用這個不理賠」,此傳言是指稱什麼保險?是否建議這麼做?

(一)查核中心諮詢富邦人壽保險業務專員馬家驤。馬家驤表示,傳言應是指「意外險」的理賠,然而在實務上,車禍的狀況很多元也很複雜,涉及的險種也不只意外險,且在駕車過程中恍神就等於有過失,如果是生病、不舒服卻自稱閃神、疲勞駕駛或視線不好,可能會導致承擔更多肇事責任,因此不建議照這個方式去做。

馬家驤解釋,所謂意外險是有意外才會賠,而意外的定義則是「非因疾病引起的突發事故」,因此當交通事故的保險理賠上,才會有是意外還是疾病的爭議,但其實車禍中會遇到的保險還有壽險、健康險、殘扶險、車體險、責任險等等,這些保險的理賠大多與「是否為意外」無關,因此建議如實敘述自己狀況就好,不建議自稱不舒服或恍神。

(二)查核中心諮詢元貞事務所律師黃旭田。黃旭田說,保險的種類很多,發生車禍後,保險公司如何理賠是依保單而訂,但就交通事故責任釐清的角度來看,疲勞駕駛或恍神絕對有過失,如果在駕駛過程中突然身體不適或發病,而導致車禍,肇事責任會相對較小,但若是疲勞駕駛或是恍神,就是過失傷害或過失致死,要負擔的肇事責任會比身體不適來得大。

黃旭田表示,發生車禍時,應該如實將自身狀況與車禍過程告訴警方,就算是身體不舒服或生病也應該如實告知,就算疾病可能不利於某些保單的理賠,但在車禍刑事責任的釐清可能是相對有利的。

爭議點二、傳言宣稱「汽機車產物保險因生病疾病出事故是不理賠的」,是否屬實?

(一)馬家驤表示,「汽機車產物保險」是險種的一大類,大部分交通事故會遇到的汽機車產物保險包括車體險、責任險等,但這些保險的理賠均不論是否為疾病出事故,以車體險來說,車禍造成車體損壞,只要在投保額度內,就會理賠,而責任險則是依雙方肇事責任與肇責比例去理賠,因此傳言所說並不正確。

馬家驤補充,保險的險種可分為兩大類,一類是產物保險,另一是人身保險,前述的意外險屬於人身保險,另外還有壽險、健康險、殘扶險……等等,每種保險的理賠範圍依實際簽署的條款而訂,但原則上只有意外險會因疾病而有不理賠的可能性;至於產物保險的理賠與否,並不受疾病影響。

(二)查核中心諮詢一位產物保險理賠人員。產物保險理賠人員說,汽車產物保險不理賠的範圍有明訂事項或規範,不理賠的範圍包括駕駛人無照駕駛、酒後駕車、吸毒等等,但身體不舒服是在理賠範圍內的,例如過去曾有駕駛人駕車時中風發作導致連環車禍,這種也在理賠範圍,因此,傳言所說並不正確。

產物保險理賠人員進一步說明,汽機車產物保險有兩種,一是強制險,二是任意險。強制險是政府規定一定要投保的,用意在於保障受害人,透過強制險,不管是什麼原因造成車禍,保險公司都會賠給受害人,但如果是駕駛人無照駕駛、酒駕吸毒等狀況,保險公司會在理賠受害人後,再向投保者求償。

產物保險理賠人員表示,任意險則是由車主自行決定是否投保,例如車體險、竊盜險、第三人責任險、乘客險等等,車禍事故發生後,車體險會理賠汽車維修的相關費用,第三人責任險則是補強強制險沒保的部份,包括對方駕駛的修車費、精神撫慰金等等,而乘客險則是理賠駕駛人載的乘客,這些保險都不會因為疾病而不理賠。

至於汽車險可另外加保的「駕駛人受傷險」,產物保險理賠人員補充,駕傷險的理賠與否,是依據駕駛人身體損傷是否為車禍所導致。換句話說,駕駛人因疾病引起車禍事故,再因車禍導致受保駕駛人身體受傷、失能或死亡,可申請駕傷險理賠;但若是疾病引起車禍後,因病送醫,這筆因病就醫的費用就不在駕傷險的理賠範圍了。

結論

一、法律專家指出,因疲勞駕駛或閃神而導致車禍,確有過失,要負擔的肇事責任比因生病而導致車禍來得大。

二、保險專家指出,交通事故理賠中,會有疾病爭議的主要是「意外險」,但交通事故涉及的險種很多,「意外險」以外的保險理賠皆不受疾病影響。

三、保險專家指出,汽車產物保險不理賠的範圍包括無照駕駛、酒後駕車、吸毒等等,而「疾病出事故」是有在理賠範圍的。

綜合以上,傳言為「錯誤」訊息。

〈首圖取自:Pixabay;作者:paperelements〉