網傳「日本街頭出現『轉帳換日幣現鈔』的三方詐騙手法」?

實際操作困難,目前沒有相關報案紀錄

近期社群熱傳,在日本街頭出現台灣人搭訕,希望能用「網銀台幣轉帳」的方式,換取民眾手上的日幣,後來發現帳戶被凍結,遭到三方詐騙。經查,網傳手法雖然理論上可行,但實際操作相當困難,目前也無相關通報案例。

一、165反詐騙專線表示,沒有收到過類似的報案紀錄,民眾不需過度恐慌。

二、第三方詐騙指的是詐騙集團同時操作兩起詐騙交易:扮演「假賣家」,誘使買家匯款至真賣家帳戶;再扮演「假買家」,向真賣家謊稱已匯款,並要求交付貨品。

這種線上利用「時間差」獲取非法牟利的方式,若是面對面可能就有破綻。資安專家劉彥伯表示,如果實體轉帳時,出現太大的時間差,就很容易讓人起疑。

三、反詐騙聯盟秘書長林書立指出,網傳說法應是結合「第三方詐騙」跟「匯兌詐騙」而來,不過這兩種手法幾乎都出現在網路上,街頭行騙的可能性極低。

傳言提醒民眾避免與陌生人匯兌,然而網傳手法的實務操作困難,且近期台灣並未接獲報案。相關說法可能引發恐慌及誤解。

背景

近期社群平台流傳一則赴日旅遊的「三方詐騙」手法。傳聞指出,詐騙集團會在日本街頭搭訕台灣遊客,宣稱因現金不足或信用卡失效,請求受害者協助,以「網銀台幣即時轉帳」的方式換取受害者手中的「日幣現鈔」。

該手法的爭議點,在於受害者當場確認台幣入帳並交付日幣,但返台後卻發現銀行帳戶被凍結,甚至吃上詐欺官司。因為詐團在台灣同步進行另一樁詐騙,並指示該案被害人將款項匯入「赴日遊客」的帳戶。導致赴日遊客在不知情的狀況下,成為詐騙金流的收款端,變成洗錢的共犯。

查核

查核點一:網傳說法從何而來?

源自於2025年2月的網路文章,後來出現多種變形版本

(一)查核中心利用關鍵字檢索,發現最早可能源自於2025年2月發表於Dcard的文章。

文中描述在大阪遇到台灣人,聲稱身上日幣不夠,能透過「網銀轉帳」來換取現鈔,卻在兩週後被台灣警方通知:帳戶因為涉及異常資金往來,而被列為警示戶。

該文章以經驗分享提醒大眾,相關說法目前無從考證。但隨著資訊在網路多次轉傳,內容已出現多種變形版本,甚至進一步演變為手法更為複雜的「第三方詐騙」情節。

(二)查核中心致電詢問165反詐騙專線。165指出,目前的報案紀錄中並未出現類似手法,請民眾無需過度恐慌。165也曾發文提醒,如果有匯兌需求,應該選擇有政府核可執照的銀行或金融業者,也避免接受陌生人的換匯邀約,以免受騙上當。

查核點二:網傳手法存在嗎?實際上是否可行?

理論上可行,但實務操作困難,台灣目前無相關案例

(一)資安專家劉彥伯表示,網傳的「三方詐騙」手法雖然理論上可行,但構成要素困難。因為在日本詐騙的當下,必須有人在台灣以其他名義「同步被騙」;接著,面對面使用網銀轉帳,如果出現過大的時間差,就容易讓人起疑,因此成功的機率不高。

(二)反詐騙聯盟秘書長、銘傳大學犯罪防治學系助理教授林書立表示,網傳手法是結合了「第三方詐騙」跟「匯兌詐騙」。

林書立表示,「第三方詐騙」大多出現在網購平台,是詐騙集團利用時間差製造不法牟利的手法。詐團同時操作A、B兩起詐騙交易,先在A交易扮演「假賣家」謊稱出售物品,要求買家匯款至另一起交易的賣家帳戶;再到B交易扮演「假買家」,向賣家謊稱購買東西且已匯款,要求交付貨品。

最終A交易的買家因為未收到貨品而報警。警方追查匯款源頭時,反而鎖定了B交易的賣家帳戶,因而遭到凍結,甚至吃上詐欺官司。

「匯兌詐騙」則會在打工留學、國外旅遊,或是移工之間的群組出現。林書立解釋,詐團抓準了民眾想要省下換匯手續費、賺取買賣匯差的心理,以「中間匯率」或「優於市價」為誘餌,吸引受害者上門。

不過,林書立強調,這兩種手法大多數都出現在網路上,比較不會出現在實體情境,而且如果真的像傳言所說「在日本各大景點搭訕」,反而會因為監視器密度高,讓詐團增加風險,因此可能性低。

補充資料

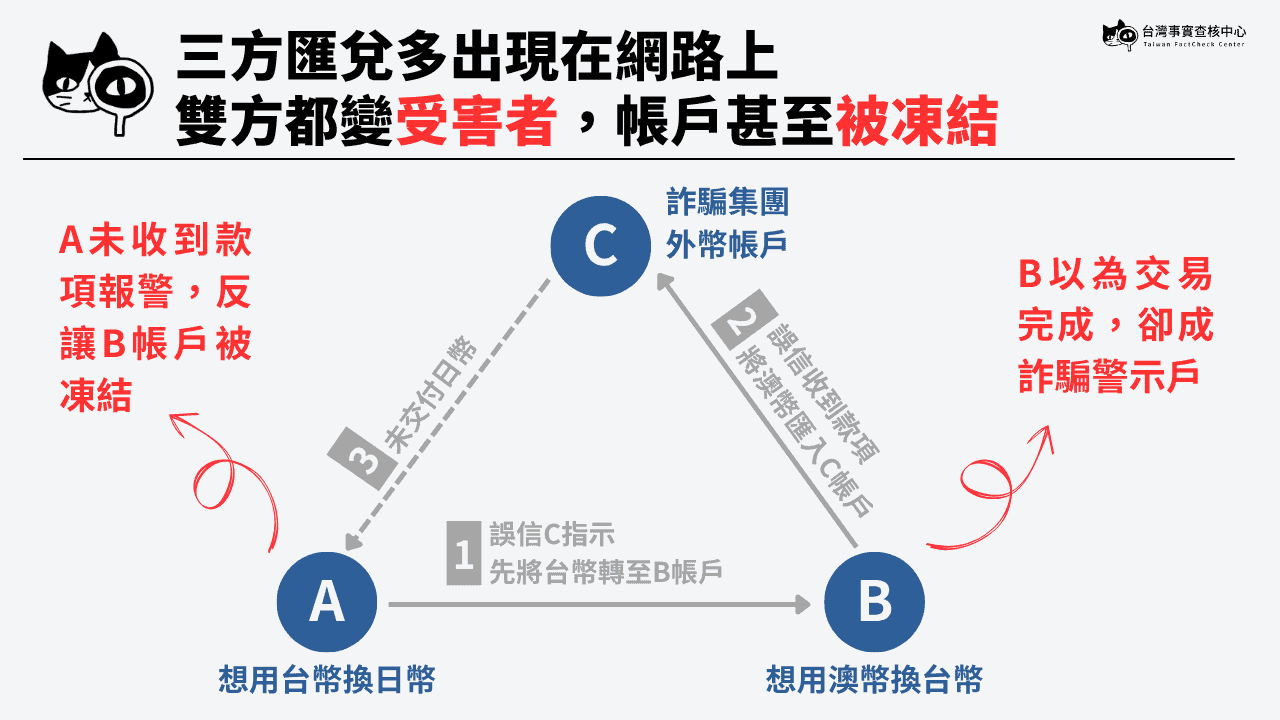

網路三方匯兌藏陷阱,「想換錢」帳戶反被凍結

林書立表示,雖然街頭不曾出現,但網路就有「三方匯兌詐騙」的手法。

舉例來說,詐團會在網路上詢問想以台幣兌換日幣的民眾A,以及想用澳幣兌換台幣的民眾B。詐團會要求A先把款項匯入指定的帳戶(實則為B的帳戶);同時告訴想換出澳幣的民眾B,確認收到款項後,就將手中的澳幣轉帳至詐團指定的海外帳戶C。

最後,詐團在未支出任何分文的情況下,就從中騙取了B轉出的澳幣,隨即失聯。

林書立進一步分析,群組內成員往往具備「同鄉」的信任基礎,詐團利用這種心理,先以幾次成功的小額交易建立誠信口碑,讓民眾徹底放下戒心,等到大額換匯時再「收割」。

同時,案件中的雙方也都成為了受害者,一邊是財物受損,另一邊則是帳戶被利用。收款方的受害者(B)雖然確實收到錢,但那是另一名被害人(A)的錢。當A發現沒拿到外幣而報案時,B的帳戶就會因為涉入刑事案件遭到凍結。

這類案件最難釐清的是,B往往提不出詐騙者的真實身分,導致自己難以證明清白,甚至得面臨事後的司法調查。