網傳「台中市地方稅短徵17億,打臉超徵傳言」?

台中近年超徵200億,同時累計短絀211億

近來普發現金議題延燒到地方政府,網路流傳圖卡宣稱地方政府超徵,應該還稅於民,其中台中市府數度反駁超徵傳言。因應網路討論聲量,查核中心釐清台中稅收狀況,實際上台中近年的確多是超徵,但扣除支出後賸餘有限,且歷年累計短絀211億。

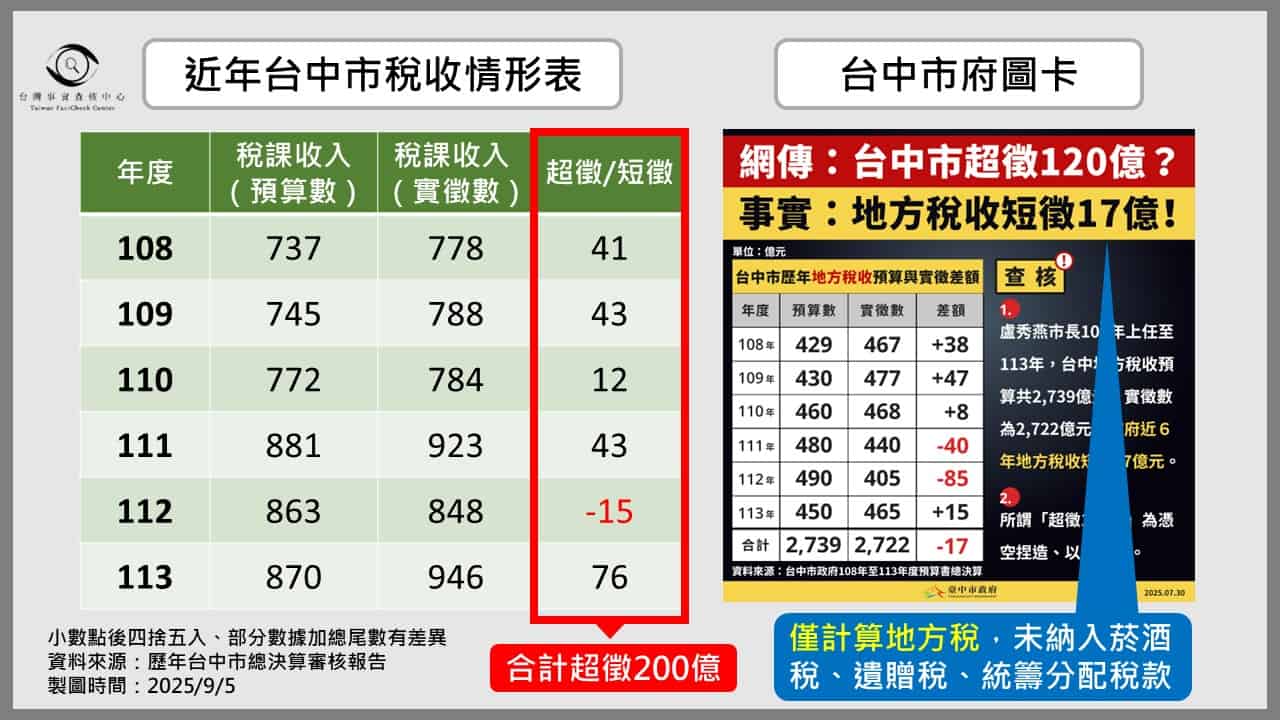

一、108至113年間,台中稅收超徵合計約200億,僅112年短徵15億。台中市府曾公布「地方稅收」短徵17億,數據雖然無誤,但扣除遺贈稅、菸酒稅、統籌分配稅款,並非稅收全貌。

遺贈稅、菸酒稅屬於國稅,但其稅收需與地方政府共享,統籌分配稅也是明文規定的稅課收入。也就是說,台中市宣稱「地方稅收」短徵17億,僅揭露部分資訊,不能代表全部稅收。

二、稅收超徵並非等於賸餘。稅收僅為政府「歲入」來源之一,扣除「歲出」與「還債」,才會產生真正賸餘。台中近6年多是超徵,但只有109、110、112年產生賸餘,且歷年累計短絀達211億。

三、財政學者指出,不論在中央或地方政府,稅收超徵或短徵,都只是正常的預算預估偏差現象,沒有違法徵收問題,在預算法上,無法導出「超徵要還錢於民」的結論。

地方發現金過去曾經發生,學者指出,目前被點名的地方政府大都表態不會普發現金,如果地方議會真想要普發現金,可推動訂立自治條例,才對政府有法律拘束力。目前有部分議會通過普發現金決議案,其實只是建議性質,沒有法律效果。

【查核聲明】本報告僅針對台中市超徵、賸餘等相關數據查證,提供公共政策討論之基礎事實。

背景

因稅收超徵引起的普發現金爭議,由中央政府延燒到地方政府。7月底出現多張圖卡,指稱地方政府也有超徵,也應普發現金。

台中市府7月30日表示,網傳稱台中「超徵120億」是虛構數字,近6年來台中「地方稅收」實際短徵17億。8月19日再度說明,台中市歷年累計短絀211億元,反駁「稅收有餘」的說法。

不論網傳台中有鉅額超徵,或是台中市府的澄清說明,這些看似對立的說法,至今仍在網路引發討論。

查核

查核點一:台中市歷年超徵、賸餘情形?

近年多是超徵,但扣除支出後累計短絀211億

查核報告3417號,曾採訪財政部與主計總處,釐清「超徵」、「賸餘」或「差短」意義。超徵是「稅收實徵數-預算數」,而賸餘是「收入-支出」,兩者並不相同。

稅收僅為政府歲入來源之一,每年的「歲入」減去「歲出」稱「歲計賸餘」(或差短),再扣除還債支出,則稱「收支賸餘」,最後累計歷年餘絀,就形成「累計賸餘」或「累計短絀」;如有產生「累計賸餘」,就是政府實際能運用的錢。

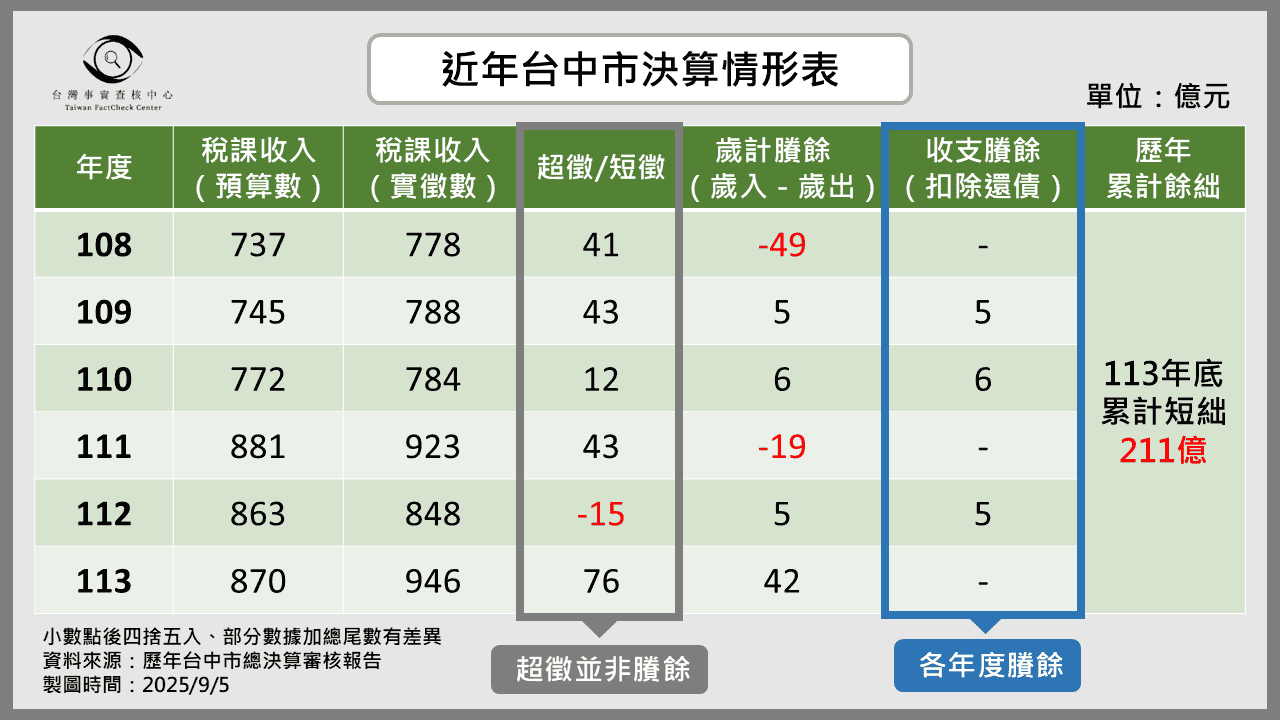

檢視審計部公布的歷年台中市決算報告,可發現台中市108年度至今,僅112年度短徵,其餘都是超徵。但近6年來扣除還債後,僅3年有賸餘,歷年累計短絀則達到211億。

以113年為例,當年超徵76億,但歲入減歲出後,「歲計賸餘」為42億。當年還需還債1080億,因此額外舉債1038億,加上賸餘42億,合計為1080億以供還債,因此當年度沒有任何賸餘。

因此,從歷年台中市決算可知,近年確實常有超徵,但超徵不等同賸餘,扣除支出與還債後,實際賸餘有限;且至113年底為止,台中市歷年累計短絀211億。

查核點二:台中市回應網傳超徵的說法,有沒有問題?

台中「地方稅」短徵17億,但計算全部稅收則超徵200億

(一)台中市府針對超徵傳言,先於7月28日否認普發4萬傳言,之後又兩度反駁傳言。

7月30日澄清,台中市從盧秀燕上任至113年,「地方稅收」累計短徵17億,超徵120億傳言為憑空捏造。8月19日再度說明,超徵75億說法引發誤解,台中實際短絀211億。

台中市的說法有些是正確的,例如8月19日表列歷年決算,以及稱短絀211億,都與決算報告相符。

但7月30日新聞稿稱「地方稅」短徵17億,只是片面事實,不是稅收全貌。台中市只計算「地方稅」,因此得出近年短徵17億的結論。但如計算「全部稅收」,卻是超徵200億,台中市府並未揭露此一事實。

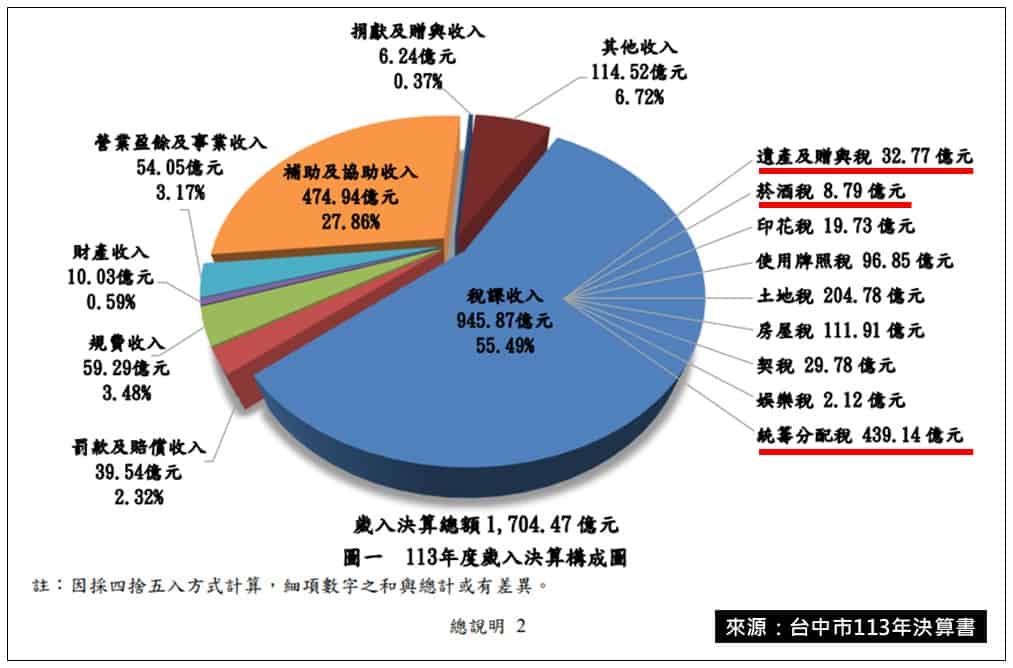

(二)台中市府所稱稅收數據,僅為「地方稅」,但還要加入菸酒稅、遺贈稅兩項國稅,以及統籌分配稅款,才是其全部稅收。

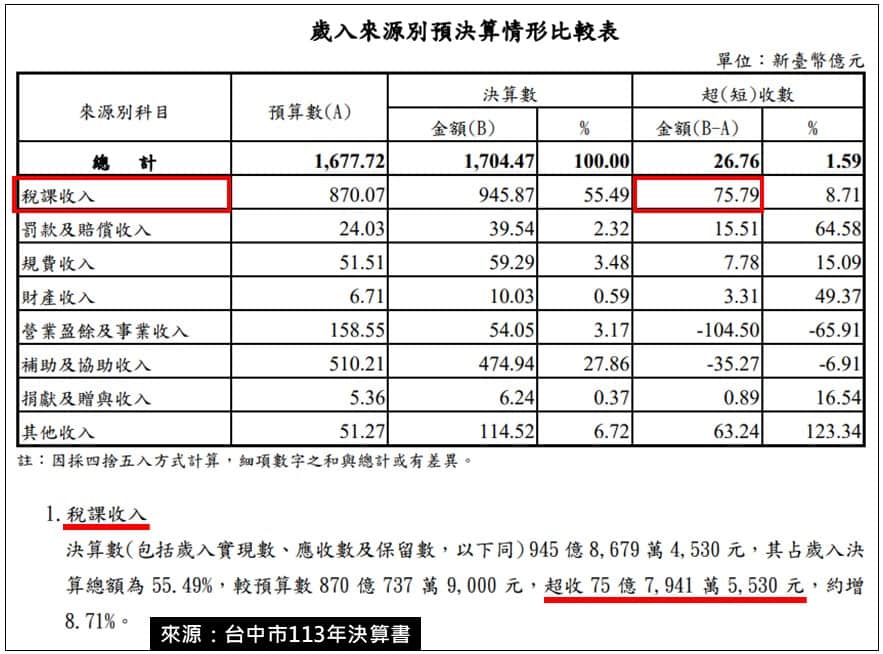

例如台中市113年決算書,在稅課收入一項,納入遺贈稅、菸酒稅、統籌分配稅,決算書也清楚說明超收(超徵)75.79億。但台中市府新聞稿卻稱當年超徵15億,其中差距就是在於排除兩項國稅與統籌稅款。

(三)政大財政系主任陳國樑指出,在地方政府的預算書中,稅收是看「稅課收入」這個科目。至於台中市府新聞稿說的「地方稅」,預算書沒有這個科目,是市府自行計算而來。

陳國樑說,台中市府說的「地方稅」,排除了遺贈稅、菸酒稅、統籌稅款三項稅收,但實際上,台中市是有拿到這三項收入的。

依據財劃法第8條,地方政府稅收裡面,也包含遺贈稅與菸酒稅兩項國稅。直轄市可分到遺贈稅50%,菸酒稅有18%也要分配給各縣市。這兩項國稅稱為「共分稅」,即中央與地方共享稅收。再依據財劃法16-1條,地方政府也應該將統籌分配稅款列為稅課收入。

陳國樑解釋,看預決算書的「稅課收入」科目,才能掌握台中市府稅收全貌,外界討論超徵與否,也是指這個數字。台中市所說「地方稅」數據雖然無誤,但卻只有揭露部分稅收,市府應該要把「地方稅」內容說明清楚,避免外界誤解。

(四)高雄科大科技法律所教授羅承宗表示,台中市公布的稅收數據有些偏差,但從整體財政來看,目前收支短絀211億,如果預算執行後有賸餘,應該拿去彌補虧損或者還債,不是普發現金。

羅承宗強調,不論在中央或地方政府,稅收超徵或短徵,都只是正常的預算預估偏差現象,沒有違法徵收問題。既然沒有違法,也就無法導出「超徵要還錢於民」的結論。所謂普發現金的說法,只是政治人物的倡議,在預算法上沒有根據。

查核點三:關於台中市超徵的網路傳言,哪些是錯的?

整理網路上各種關於台中市超徵傳言,有以下錯誤類型:

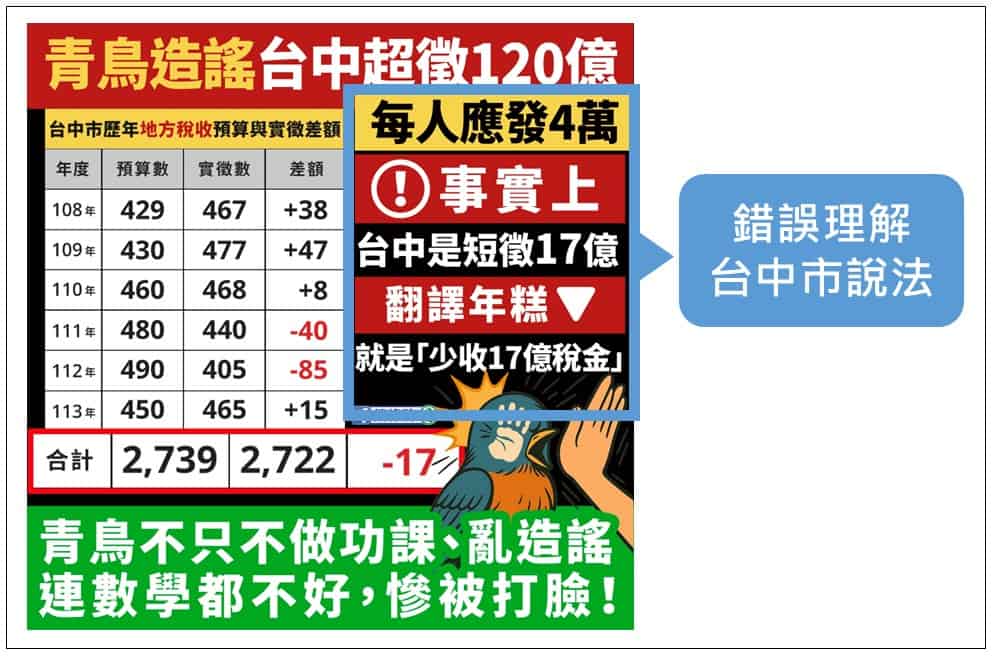

錯誤理解台中市說法

台中市府7月30日發布新聞稿,指稱地方稅收短徵17億,反駁外界超徵120億的說法。隨即有政治粉專引用市府說法,聲稱台中少收17億稅金。

查核點二已經指出,近年台中是超徵200億。此傳言無法正確理解市府新聞稿內容,誤將地方稅當成全體稅收,才進而聲稱台中少收17億。但另一方面,也可說台中市府說法,對不熟悉財政術語的人來說,容易引發誤解。

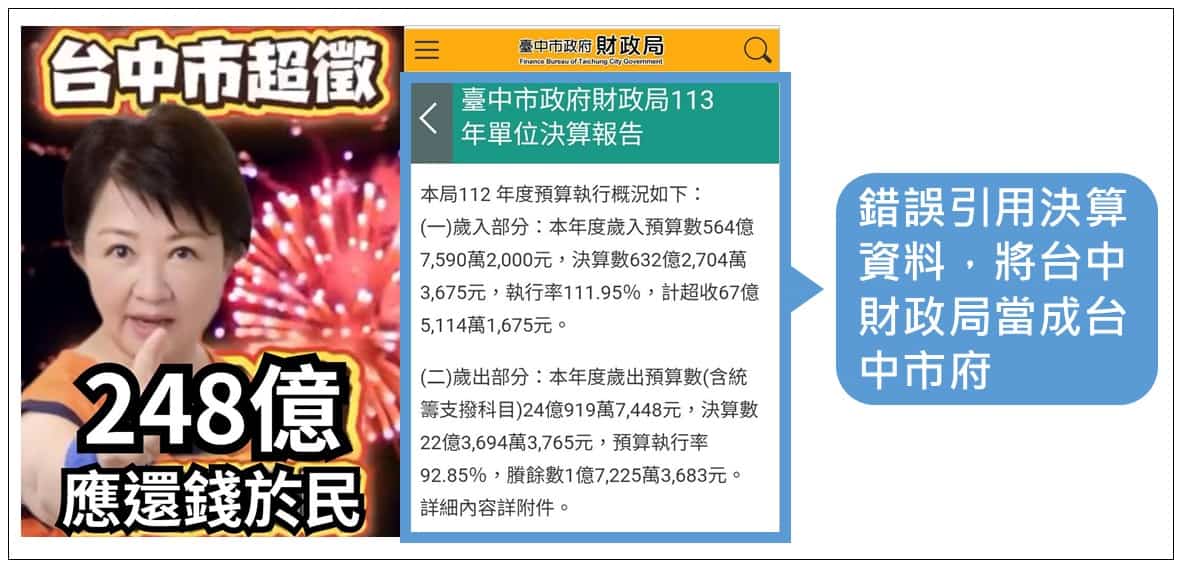

引用財政局單位決算、錯誤宣稱是台中市總決算

某粉專聲稱台中超徵248億,但檢視其引用資料,卻是台中財政局的決算報告,並非台中市府的總決算。單一局處的預算執行結果,無法代表整體市府。

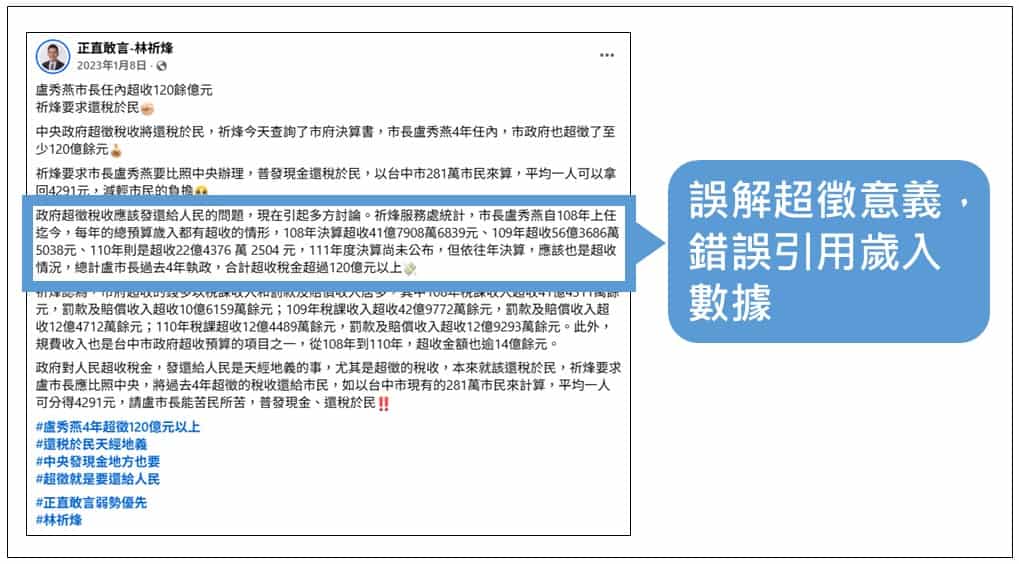

誤解超徵意義、錯誤引用歲入資料

網路大量流傳台中超徵120億傳言,但都沒有資料來源,經過搜尋比對,該說法可能來自民進黨台中市議員林祈鋒臉書。

但檢視貼文,所引用數據卻是台中市「歲入」超收部分,但所謂稅收超徵(或超收)所指僅是「稅課收入」部分,並非全部歲入。因此該議員所稱超徵120億,實是概念混淆兼錯誤引用。

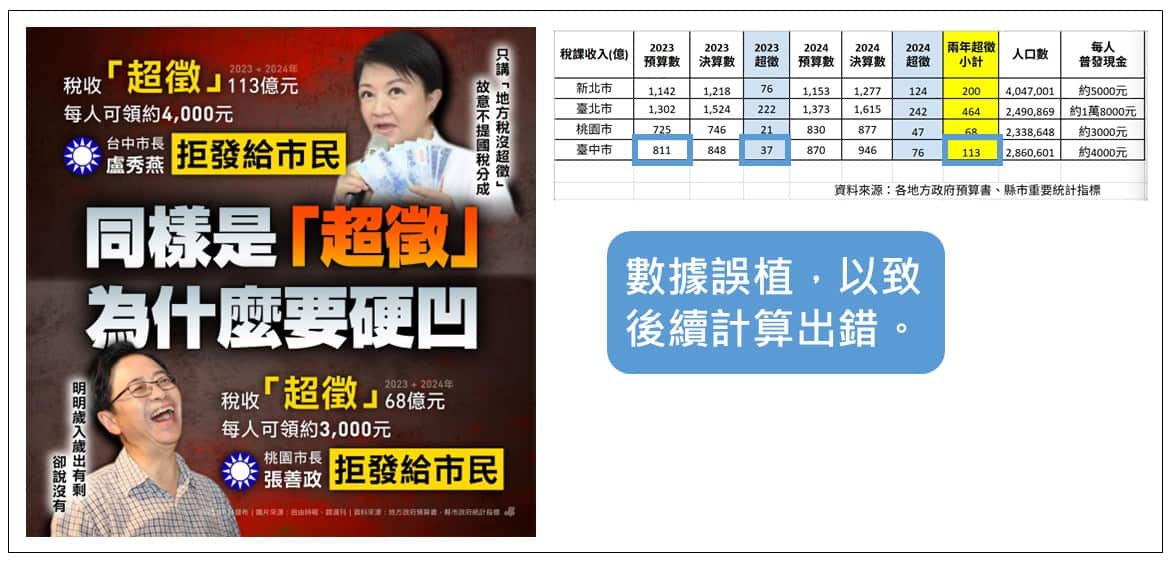

數據誤植、計算錯誤

民進黨官方粉專發布貼文,指稱台中市2023、2024年合計超徵113億。但檢視其數據,發現2023年稅收預算數有誤,應是863億卻誤植為811億,以致後續計算出錯。該年實際是短徵15億,並非所指超徵47億,而兩年超徵合計為61億,也非所稱113億。

補充資料

地方政府可以普發現金嗎?

歷年來曾有地方政府普發現金,例如2021年金門縣為了新冠肺炎,發放紓困金5000元。2021年嘉義市搭配中央發放五倍券,普發現金2000元。2023年竹北市發放紓困金,每人可領6000元。

高雄科大科技法律所教授羅承宗解釋,地方政府如想要發放現金,只要訂立內規或作業辦法就可以。不過目前被點名的地方政府大都表態不會普發現金,如果議員真想要普發現金,應該要推動訂立自治條例,才對政府有法律拘束力。目前有部分議會通過普發現金決議案,其實只是建議性質,沒有法律效果。